相关热门新闻

请点击 添加到主屏幕

添加到主屏幕

作者:胡群 2018-04-13 20:29

和信贷为什么会“慢增长”? 监管从严和备案制度对它的发展产生了什么影响?

(图片来源:全景视觉)

经济观察网 胡群 实习记者 薛楠 近日,网上流传出一段和信贷武汉公司办公楼受到监管人员排查的视频,此视频引起部分投资人的恐慌。

和信贷(NASDAQ:HX)随后发布公告称,网上所传视频系武汉地区有关部门针对车贷和现金贷业务的贷款端咨询机构的正常摸排,且此次摸排公司为和信普惠,同属于和信集团,并非和信贷。

时值互金公司备案的冲刺阶段,投资者更关心的问题是,一系列的监管政策会对像和信贷这样的互联网金融公司,在未来的发展上产生什么样的影响?

“慢增长”的和信贷

和信贷2017年上市时,业界曾有人将它比喻成黑马。之所以这样说,是因为在互联网金融的一众公司里,和信贷的知名度并不高、业务量也不大,却成为去年为数不多的几家互金上市公司,多少有些让人意外。

在今年3月网贷之家发布了《2017年中国网络借贷行业年报》中,罗列了2017年网络借贷行业总成交量TOP100平台运营数据,陆金所以1344亿元的总成交量位于第1,拍拍贷以650亿元的总成交量位于第5,而和信贷以77.98亿元的成交量仅仅位于第50位。

再来把拍拍贷(NYSE: PPDF)、和信贷(NASDAQ:HX)、趣店(NYSE: QD)这3家在美国上市的互网联金融公司经营状况做一个比对。和信贷营业收入和净利润只占拍拍贷和趣店的十分之一。而且,对比2015、2016及2017年上半年数据,其增长速度也远远低于拍拍贷和趣店。

相比于其它几家在美上市的互金公司,和信贷则规模小,发展速度也相对缓慢,所以,有人说它是“小而美”。分析一下其业务特点,不难发现和信贷这种“慢增长”的原因。

目前,互联网信贷产品主要分为大额分期和现金贷两大类。现金贷贷款金额小于1万元,大额分期消费类贷款金额小于20万元。

趣店和拍拍贷的产品包括分期消费贷款和现金贷;宜人贷(NYSE: YRD)、和信贷的产品则以大额长期贷款为主。

趣店的资产为小额分散,平均每笔现金分期交易额约为960元,每笔商品分期交易额约为1400元;拍拍贷用户的金额高一些,平均每笔借款金额为2470元;宜人贷的用户平均借款金额则高达6.4万元。和信贷的贷款为平均在2-14万人民币区间内的中等规模贷款,占公司贷款总量的80%。

和信贷在2016年宣布从房产抵押业务转型消费金融之后,并且在当年实现赢利。和其它几家头部的互金公司一样,消费金融特别是现金贷的快速发展,使得它们发展路径如出一辙:2016年,是实现盈利的翻身年。2017年,呈现爆发式增长。

所不同的是,由于各公司主打产品的不同,导致企业发展速度、注册用户增长速度的不同。这其中,趣店,拍拍贷因为现金贷、小额贷款产品多,发展增速快,注册用户增长快。而和信贷、宜人贷由于大额长期贷款比较多,导致其增长速度、注册用户数量增长都相对缓慢。

趣店去年实现净利润为21.6亿元、拍拍贷净利润为10.8亿元、宜人贷净利润为13.7亿元。与去年同期相比,趣店净利润增速为275%、拍拍贷净利润增速为115%、宜人贷净利润增速为23%。

趣店2017年度注册用户达到6240万,授信用户数达到2620万,其中690万用户为活跃借贷用户;拍拍贷,截至2017年底,注册用户数量达到6541万,累计借款人数为1052万,投资用户数量为55.98万,同比增长56.7%;乐信的注册用户数达到了2390万,比2016年底的1200万总注册用户数增长99%。

据和信贷官网显示,截止10月24日,注册人数223万。最新的数据是 2018年4月12日,注册用户总数254万人。半年时间,用户增长14%。

从趣店、拍拍贷、宜人贷以及和信贷给出的数据来看,由于小额现金贷业务占比较大,去年,趣店和拍拍贷的营业收入和净利润同比大幅增长,注册用户也呈现出骤增的情况。相比之下,和信贷、宜人贷由于大额长期贷款产品较多,各项指标不及趣店和拍拍贷的增速。

解读漂亮的财报

去年在美上市的互金平台已有简普科技(NYSE: JT) 、趣店、宜人贷、乐信、信而富(NYSE: XRF)、拍拍贷等6家企业发布了2017年的年报。

数据显示,去年最赚钱的是趣店,营收同比增长了231%达到近48亿元,净利润21.65亿元,同比增幅超过275.3%;宜人贷营收增长稳定,2017年净利润额13.72亿元。拍拍贷盈利10.82亿元。与趣店业务模式较为接近的乐信虽然2017年营收大于趣店,但由于其主营业务仍为电商产品销售,采购成本较高,故净利润较趣店低。

简普科技出现业绩亏损,其去年全年营收超过14亿元,同比增长306%,亏损2亿元,同比去年增亏11%。信而富亏2.32亿元。

简普科技CEO叶大清表示:“公司营收是大规模增长的,净利润亏幅扩大的主要原因是,按美股对公司财报的披露要求,上市第一年要将过去6年公司发放的期权计入财务成本,如果不按照美国通用会计准则,简普科技亏损大约9440万元,同比2016年减亏约47%。”

另外,简普科技在2017年进行了战略收购及上市后的员工股权激励成本摊销,也是亏损的主要原因。

和信贷其在官网发布业绩预告:截至日为2018-03-31的第四季报业绩预计净利润在区间(0.13,0.15)亿美元内变动。截至日为2018-03-31的年报业绩预增。预计净利润在区间(0.62,0.64)亿元内变动。

从年报上看,前面几个公司风光无限,但是如果细看去年第四季度的财报,就会发现,从去年底,央行与银监会联合下发《关于规范整顿“现金贷”业务的通知》,要求现金贷年化利率不得超过36%,严禁“砍头息”,暂停发放无特定场景和指定用途的网络小额贷款,要求平台不得暴力催收等。

“现金贷”的规范和治理,对互金公司的业绩影响不一。

受到冲击最大的是趣店和拍拍贷,趣店第四季度营收增速为3%,净利润增速为-17%。活跃借贷人数比三季度下降60万人,逾期率增加。拍拍贷第四季度营业收入环比下跌27%,净利润在第四季度亏损5亿元。

反观,和信贷经营业绩与财务状况未受影响,借款人数、放款量、营收与净利润出现大幅上升。本季度放款规模26亿元,比三季度18亿元环比增长44%,是去年同期的3倍。借款人数超3万人,环比增长50%。

但是,和信贷四季度的逆势增长也并非没有风险。

数据显示,第四季度和信贷加大了营销费用,营销费用近3700万元,是上一季度的近1.5倍,占总成本的47%。

记者在和信贷的官网上,也发现了很多的促销,“预期年化收益率5%-15%,注册即领1000元红包”、“邀好友拿1%年化现金奖励”、“新手福利1000元现金红包 加息9%新手专享标”、“翻字牌抽现金出借最高返3500元”。还有“有奖征文”和“线下用户见面会”活动。

现金激励是平台获客的一种促销手段。现金激励即平台为促使投资人在平台交易而支出的费用,例如投资者首投返现、推荐新客户的奖励、投资首次借款标的奖励等。

和信贷在招股说明书中指出,“其共有144个第三方线下合作网点,遍布在21省4直辖市的103个城市,从线下获取借款者。”看来,为了增加获客量,和信贷加大了推广的费用和力度。

和信贷向借款人收取的费用上涨,2017年第三季度,和信贷每放出100元贷款,获得收入为9元。第四季度,为12元,涨幅超三分之一。净营收2.9亿元,环比增长104%,净利润1.8亿元,环比增长114%。这说明,和信贷提升了大幅提高了费率,加大借款人的负担。

另外,和信贷从2017年第二季度开始,现金贷的规模加大,新放贷款中,现金贷的比例占比高达90%以上。而同行业,同期的相关业务则出现收缩的情况。

风险拨备是平台在收取的贷款服务费中计提相当于本金一定比例的资金进入风险准备金账户,为投资人提供保障资金。

不少平台上促成的贷款有缴纳风险准备金的要求。宜人贷与和信贷的风险准备金是从收取的服务费中计提,是用平台的利润承担贷款的风险和损失。这部分费用来源于向借款人收取的贷款服务费,已经反映在借款人的借款成本里面。

和信贷在招股说明书中指出,2017年取消风险准备金,引入信用保险来保障投资人利益。如果和信贷将这部分支出转移至借款人,那么反映在财务报表上,则会增加净收入。有分析人士估算,如果在风险准备金一项,采用不同的计算口径,则会增加和信贷2017财年400多万美元的净收入。

收紧的监管与影响

2017年是互联网金融行业的”合规规范年”。银监会2017年2月和8月分别下发《网络借贷资金存管业务指引》和《网络借贷信息中介机构业务活动信息披露指引》,标志着网贷行业银行存管、备案、信息披露三大主要合规政策悉数落地,并与2016年8月24日发布的《网络借贷信息中介机构业务活动管理暂行办法》共同组成网贷行业“1+3”制度体系。“校园贷”“金交所”被叫停,“现金贷”被整治规范。

2017年12月8日出台的《关于做了P2P网络借贷风险专项整治整改验收工作的通知》要求各地就在2018年4月底前完成辖内P2PS机构的备案登记工作、6月底之前全部完成。

网贷平台合规备案的关键点在于:对债权转让、风险付金、资金存管等关键性问题作出进一步解释说明,即达到合规要求。

备案会对和信贷产生什么影响?对互金行业未来的发展产生什么影响?

“和信贷于2017年8月获得了网络小贷牌照。利率方面,官网上未见超过36%综合费率的产品;江西银行直接存管;与长安保险有战略合作关系,引入信用保险代替风险备付金。通过这些举措,可以看出,和信贷正在积极备战备案工作。”一位业内观察人士告诉记者。

“通过备案的方式,相当于淘汰了不符合政策法规的平台,为有发展潜力的合规平台腾出了空间。最关键一点是被监管层被金融界所接纳,使互联网金融成为整个中国金融体系不可分割的一部分。”和信贷CEO周歆明在“3·15互联网金融消费者权益保护沙龙”上如此表示。

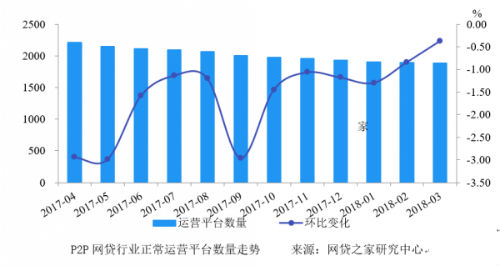

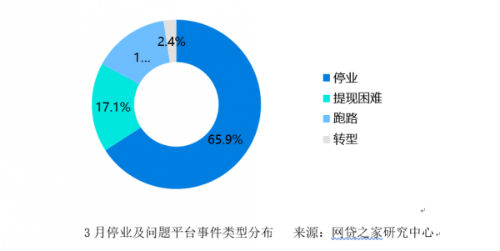

据网贷之家统计,截至2018年3月底,P2P网贷行业正常运营平台数量下降至1883家,相比2月底减少了7家。据不完全统计,3月停业及问题平台数量为41家,其中问题平台13家(提现困难7家、跑路6家),停业平台27家、转型平台1家。截至2018年3月底,累计停业及问题平台达到4198家,P2P网贷行业累计平台数量达到6081家(含停业及问题平台)。

2018年3月P2P网贷行业的成交量为1915.65亿元,环比2月上升13.35%,同比下降了23.63%。随着3月各大平台在春节长假后恢复正常发标,网贷成交量出现了显著回升的态势,但是可以发现3月成交量仍然小于近一年平均水平。

3月P2P网贷行业的活跃投资人数、活跃借款人数分别为405.07万人、416.93万人,其中活跃投资人数环比上升8.58%,活跃借款人数环比上升5.76%。

网贷之家发布了《2017年中国网络借贷行业年报》,报告指出:“2017年,网贷行业成交量达28048.49亿元,比2016年成交量20638.72亿元,增长了35.9%。2018年上半年网络借贷行业成交规模将趋于稳定,伴随着网贷平台备案登记的登陆完成,下半年或迎来成交量新高,全年网贷成交量大概率突破3万亿元。预计在备案及合规的监管下,2018年底,网贷平台数量或将跌至800家左右,行业集中度将上升”。

“2018年是互金行业的备案年,待监管政策逐渐落地后,特别是美股的多家P2P网贷企业,若能顺利拿到备案,将减少其不确定性风险,后续市场表现值得期待。”一位长期关注互联网金融业务的法律人士称。

据悉和信贷方面透露,其应对备案内部成立了专项小组,正在按照监管要求逐一调整。

和信贷在招股书中指出:在2015到2017年间,公司抵押贷和消费贷的比重实现逆转互换,抵押类贷款从98.1%迅速锐减到只剩三成。按照财报,截至2017年12月31日前三个月内,和信贷已经不再有新增抵押类贷款项目,彻底转型消费信贷类资产。

但值得注意的是,和信贷2017财年显示,其36个月的贷款产品占据9成以上,涉及的大额抵押类贷款存量是否能够如期消化是备案验收中的关键指标。

备案大考在即,能否如期完成备案,拿到合规“护身符”,一直强调“合规”的和信贷同样不可怠慢。

版权声明:以上内容为《经济观察报》社原创作品,版权归《经济观察报》社所有。未经《经济观察报》社授权,严禁转载或镜像,否则将依法追究相关行为主体的法律责任。版权合作请致电:【010-60910566-1260】。

金融市场研究院主任

主要关注银行、信托、fintech领域市场动态。

请点击添加到主屏幕