标普信评:受统计城投企业大部分造血能力有限 大量对外担保或构成潜在风险

2019-11-05 11:28

标普信评认为,大量对外担保可能对城投企业构成潜在风险。因为大部分城投企业自身造血能力有限,若发生代偿可能对其自身的现金流带来巨大考验。部分地区城投企业对外担保负担相比于全国其他地区较为显著。

经济观察网 记者 蔡越坤 标普信用评级(中国)有限公司(简称“标普信评”)首单业务落地三个月后,将风险提示指向中国的城投企业。

记者获悉,11月4日,标普信评发布报告《中国城投面面观》,统计样本为根据公开信息对接近1700家城投企业进行案头分析形成,包括市级及以下的城投企业、地铁公司,但不包括诸如各省国资平台、交通、水务等企业。

标普信评认为,大量对外担保可能对城投企业构成潜在风险。因为大部分城投企业自身造血能力有限,若发生代偿可能对其自身的现金流带来巨大考验。部分地区城投企业对外担保负担相比于全国其他地区较为显著。

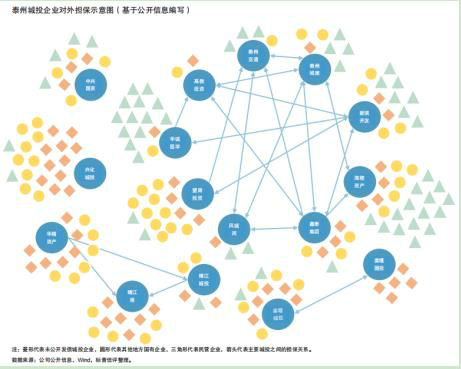

对此,标普信评以泰州为例,从公开信息统计数据,泰州16个主要城投企业共计为56家未公开发债城投企业、58家其他地方国有企业以及56家民营企业提供了担保。

(来源:标普信评)

泰州城投企业的对外担保相对较为密集,存在大量的城投企业间互保。标普信评称,一般而言,如果对外担保过多,风险可能会被忽视。而如果担保成链,则有可能使信用风险蔓延。具体风险如下:

若被担保人的债务陷入危机,其债权人申诉权利,那么提供担保的城投企业可能卷入诉讼,其资产、股权等也有可能被查封,从而对其再融资造成负面影响; 担保责任代偿可能给提供担保的城投企业造成现金流压力,使得单个城投企业的流动性危机可能扩散至区域;由于对未公开发债的城投性质企业的担保,部分潜在隐性债务可能被低估。

另外,值得注意的是,标普信评认为,城投企业潜在主体信用质量的差异主要源于政府支持力度的不同。

而此前,中国部分省份明确要求城投举债为企业债务。今年9月11日,广东省发改委等五单位联合印发了《城投债券发行与风险管控办法(试行)》,对于城投债务和地方政府债做出了严格的信用隔离。明确指出,由城投企业举借的债务属于企业债务。

对于地方政府对于城投企业的支持力度,标普信评主要从地方政府的潜在支持能力和城投企业对于地方政府的重要性这两个维度去分析。

在支持能力方面,标普信评考察的因素之一是当地政府的预算情况。标普信评认为,稳定的税收收入能够增加地方政府支持城投企业的空间,而主要依赖上级补助或土地出让收入来弥补财政收支缺口的地区,财政收入稳定性差,或者依赖于有限的资源,会影响其对城投企业的支持空间。

在城投对地方政府的重要性方面,标普信评认为,不同城投企业对地方政府的重要性有差异,因此地方政府在财力有限的情况下,可能无法提供同等程度的支持。我们认为,从事公用事业类业务、公益性业务规模占比较高、资产和收入规模大、在资本市场具有良好信用的城投企业,对于地方政府的重要性较高。

相关热门新闻

请点击 添加到主屏幕

添加到主屏幕