相关热门新闻

请点击 添加到主屏幕

添加到主屏幕

作者:李晓丹 2020-01-20 22:54

这样的数据背后,关心的问题仍然还在:以猪肉为代表的食品价格如何更好地纳入宏观管理之中,工业领域的改善如何持续,基建投资如何弥补房地产投资缺口?

经济观察网 记者 李晓丹 实习记者 李佳美 刘雪彦 2019年宏观数据收官:GDP增速6.1%、CPI同比2.9%、PPI由上年上涨3.5%转为下降0.3%、固投5.4%、M2同比8%、新增贷款16.81万亿。

这样的数据背后,关心的问题仍然还在:以猪肉为代表的食品价格如何更好地纳入宏观管理之中,工业领域的改善如何持续,基建投资如何弥补房地产投资缺口?更进一步,货币政策与财政政策的配合如何更加有效,这是2020年宏观经济在诸多宏观指标之下,应该认真思考的问题。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有22家机构参与月度宏观数据预测。

CPI:升势暂缓

CPI公布值(同比):4.5% 前值:4.5% CPI预测值(同比):4.6%

东兴证券首席宏观分析师王宇鹏点评:

12月CPI略低于预期主要源于猪肉价格回落;12月猪肉价格较为平稳,CPI猪肉分项环比由上涨3.8%转为下降5.6%,商务部禽类价格指数环比下跌;猪肉产能正在逐渐恢复,全国能繁母猪存栏环比增长2.2%,连续3个月环比增长,12月全国生猪出栏量环比大增14.1%,8月以来首次正增长。受冷空气及大范围降雪影响,鲜菜、鲜果生产和储运成本增加,食品项蔬菜、水果上涨较多,属于正常的季节性波动,剔除蔬菜和水果的CPI涨幅为4.5%,较11月回落0.2个百分点。

PPI:继续反弹

PPI公布值(同比):-0.5% 前值:-1.4% PPI预测值(同比):-0.4%

招商银行宏观经济研究所所长谭卓点评:

2019年PPI全年同比-0.3%,较前值下滑3.8个百分点。分行业来看,农副食品加工、非金属矿物制品、医药制造行业是主要支撑,对PPI同比增速的拉动合计上升0.33个百分点;化学原料和化学制品、石油煤炭及其他燃料加工、黑色金属冶炼和压延加工行业是主要拖累,对PPI同比增速的拉动合计下滑0.65个百分点。前瞻地看,PPI反弹将会持续。在基数走低背景下,翘尾因素对PPI的拖累大幅缓释。11月以来触底回升的趋势将会持续,一季度大概率将持续处于景气区间。

PMI:“稳”在路上

PMI公布值(同比):50.2 % 前值:50.2% PMI预测值(同比):50.1%

光大宏观首席宏观分析师张文朗点评:

2019年12月中国制造业PMI为50.2%,与上月持平,高于市场49.9%的预期,连续两个月处于枯荣线以上。12月制造业PMI中,生产分项指数超季节性贡献作用最大。从历史比较来看,生产指数的超季节性可能来自于宏观政策的托底,“稳”已经在路上。此外,12月PMI数据显示外需有亮点。在中美贸易摩擦阶段性放缓的带动下,2019年12月新出口订单指数较上月上行1.5个百分点,是自2011年以来12月份上行最快的年份。而美国圣诞季零售超预期,也显示外需有亮点。

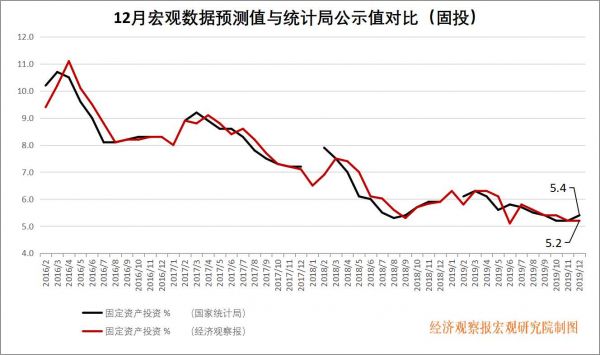

固投:基建发力对冲房地产投资回落

固投公布值(累积同比):5.4% 前值:5.2% 固投预测值(累积同比):5.2%

中山证券首席经济学家李湛点评:

2019年投资增速从4月开始小幅回落,但降幅较去年明显收窄。分行业来看,房地产投资高位小幅回落,制造业投资骤降后有趋稳迹象,基建投资上涨乏力。2020年基建有望发力部分对冲房地产投资回落的影响,预计2020年投资增速可能在5%~5.5%之间。分项来看,基建投资增速大概率在6%~8%之间,制造业投资增速大概率在3%~4%之间,房地产投资增速大概率在8.5%~9.5%之间。

信贷:持续回暖

信贷公布值:11400亿元 前值:13900亿元 信贷预测值:11816亿元

方正宏观首席宏观分析师陶川点评:

12月新增信贷季节性回落至1.14万亿,同比多增600亿元。结构上,企业端贷款明显偏弱,主要是短期贷款及票据融资偏弱,同比减少2197亿元,而企业中长期贷款延续强劲,同比多增2002亿元创下新高,2019年8月份以来企业中长期贷款持续保持稳健增长,或有地方政府隐性债务置换需求有关。地产销售稳健支撑居民部门贷款同比也多增1955亿元。

M2:增速超预期

M2公布值(同比):8.7% 前值:8.2% M2预测值(同比):8.3%

中金宏观分析师易峘点评:

2019年12月M2同比增速从11月的8.2%明显上升至8.7%,高于市场预期。经季节性调整后,12月M2月环比(非年化)增速从11月的0.6%上升至0.8%。去年12月财政存款下降1.08万亿元,略高于2018年12月1.04万亿元的降幅,边际提振M2增速。中长期贷款比例上升对应银行其他负债“回流”存款,可能是M2增速回升幅度明显高于社融的主要因素。由此,12月财政存款同比增速从11月的1.3%放缓至0.7%。去年12月M1同比增速从11月的3.5%加快至4.4%,而季调月环比增速从11月的0.1%回升至0.4%。

版权声明:以上内容为《经济观察报》社原创作品,版权归《经济观察报》社所有。未经《经济观察报》社授权,严禁转载或镜像,否则将依法追究相关行为主体的法律责任。版权合作请致电:【010-60910566-1260】。

宏观经济研究院秘书长

请点击添加到主屏幕