颜色:应对疫情短期以货币政策为主,全球经济仍有衰退风险

2020-03-18 22:10

当前货币政策对宏观经济的调节作用有限,货币宽松仅能解决短期流动性压力、稳定市场信心,但不足以在当前疫情冲击下为长期经济增长提供有力支撑。

颜色/文 目前疫情在全球范围内持续蔓延,WHO将新型冠状病毒肺炎列为全球性大流行病,截至3月16日,已报告病例国家与地区增加到了148个。欧洲疫情骤然升级,近一周来平均每日新增8417例确诊病例,死亡率已达4.28%。其中意大利疫情最为严重。美国病例也在快速上升,截至3月16日美国49州均出现确诊病例。为了防止疫情进一步扩散,各国纷纷出台了一系列宏观调控政策。

一、 全球主要国家短期应对政策:以货币政策为主

(1)美联储紧急启动超预期货币宽松政策

货币政策方面,美联储意外“放大招”。第一、紧急宣布“零利率”。继3月3日美联储紧急降息50bp之后,美联储于3月15日紧急宣布将联邦基金利率目标区间降至0至0.25%的“零利率”,这是联储自2008年金融危机后再次回到“零利率”时代。第二、上调隔夜和14天期回购操作规模,投放流动性。美联储于3月9日称隔夜回购规模至少从1000亿美元增至1500亿美元,当周定期回购从200亿美元增至450亿美元,出现了一级交易商超额认购现象。3月17日宣布周二将进行额外的隔夜回购操作,最高5000亿美元,最低投标利率0.10%,以确保准备金供应充足。第三、宣布7000亿美元资产购买计划(QE5)。美联储于3月15日紧急宣布,将启动总额7000亿美元的资产购买计划,其中5000亿美元用于购买美国国债,2000亿美元用于购买机构支持抵押贷款证券(MBS)。第四、取消银行准备金率要求等其他措施。将存款准备金率下降到0%,超额准备金利率(IOER)下调100个基点至0.10%;将一级信贷利率(贴现利率)下调150个基点至0.25%, 存款机构从贴现窗口借款的期限最长可达90天;与日本央行、欧洲央行、瑞士央行、加拿大央行、英伦银行其他5家主要央行银行联合推出美元流动性互换安排以增强美元流动性等。第五、重启商业票据融资工具。通过建立商业票据融资机制,以支持信贷流向家庭和企业。

财政政策方面启动应急响应,紧急减税。第一、特朗普宣布美国进入紧急状态。联邦政府将启动500亿美元的紧急资金储备,用于各州医疗机构应对新冠肺炎疫情。第二、启动83亿美元应急疫情响应资金。3倍多于特朗普的要求25亿美元,用于应对COVID-19的传播。相比之下,国会在2014年为应对埃博拉病毒投入了54亿美元,2009年为应对H1N1流感病毒投入了近70亿美元。第三、延迟税收缴纳期限,增加小企业贷款。特朗普表示将指示财政部将受影响个人和企业的纳税截止日期延长至法定时间4月15日之后,此举将为经济提供2000亿美元的额外流动性。此外,特朗普于3月11日签署行政命令,表示将增加500亿美元小企业贷款。

(2)欧央行长期负利率货币政策空间有限

欧央行的货币政策操作主要意图在于稳定金融市场。一周以来,德国DAX、法国CAC40、英国富时 100已分别下跌16.55%、16.29%和13.58%。并且由于欧洲整体医疗物资较为匮乏,各地相继出现了争夺医疗物资的现象。因此欧央行于3月12日决定下调定向长期再融资项目(TLTRO)利率区间至-0.75~-0.25%、提高银行申请额度上限至50%,并增加1200亿欧元的临时资产购买额度直至年底。欧央行虽已提高量化宽松规模以应对疫情所带来的干扰,但欧央行早在2014年6月就已实施负利率,并逐步将存款便利利率下调至-0.5%,降息空间有限。

(3)其他国家纷纷跟随启动货币宽松

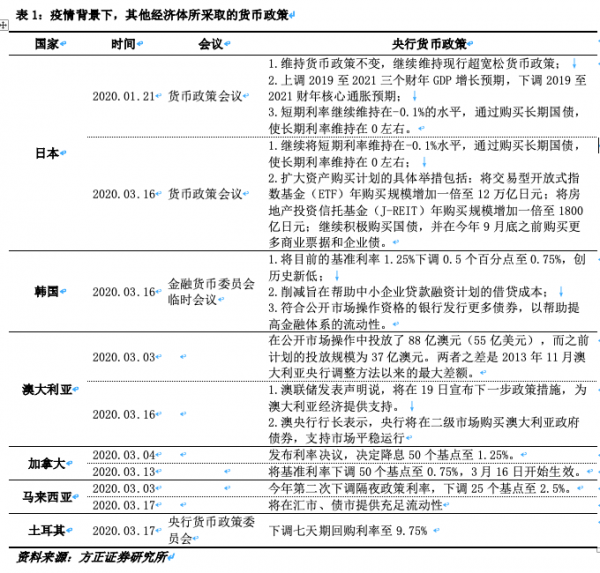

考虑到货币政策传导迅速,可以快速应对,同时还可以稳定各国的金融市场,其他主要国家也相继出台宽松货币政策,下调政策利率。其中,日本继续维持现行超宽松货币政策,通过购买长期国债将长期利率维持在0左右,并扩大资产购买计划,将交易型开放式指数基金(ETF)年购买规模增加一倍至12万亿日元,将房地产投资信托基金(J-REIT)年购买规模增加一倍至1800亿日元,继续积极购买国债,并在今年9月底之前购买更多商业票据和企业债。韩国将目前的基准利率1.25%下调0.5个百分点至0.75%,创历史新低。加拿大、马来西亚、土耳其等国均下调政策利率。

二、宏观政策对全球经济影响:货币政策恐难以拉动世界经济

当前货币政策对宏观经济的调节作用有限,货币宽松仅能解决短期流动性压力、稳定市场信心,但不足以在当前疫情冲击下为长期经济增长提供有力支撑。为应对疫情所带来的冲击,各国政府目前主要以货币宽松这一可快速推行的政策为主,以稳定金融市场防止流动性危机。但疫情大范围爆发将给全球供给侧与需求侧都带来较大的冲击,防控措施将抑制居民消费需求,通行管制也将使各国进出口下滑,企业或受疫情影响供应链断裂而减少投资。以出口、旅游业等为主要支柱的国家受冲击更大。而仅靠宽松的货币政策则难以对冲疫情对经济基本面的冲击,并且当前宽松的货币政策耗尽货币政策工具,使得世界疫情后半段货币宽松的空间减少,全球经济衰退的风险加剧。

欧洲债务问题或受疫情影响恶化。常年宽松的融资环境使企业逐渐累积了大量存量贷款,延长了企业信用周期。事实上,由于全球经济走软,公司盈利能力减弱,欧洲部分国家的债务风险已于疫情爆发前上升至历史高位,非金融企业债务率已接近200%,欧盟国家广义政府负债率平均值已达67.24%,欧洲经济环境脆弱性大幅上升。据IMF2019年《全球金融稳定报告》,经测算,若企业盈利能力继续走弱,付息压力增高,debt-at-risk(ICR<1的债券)将继续增高,法国、西班牙的debt-at-risk将升高至早前债务危机水平(如图)。叠加新冠疫情干扰,未来欧洲债务问题或将继续恶化,而近期的货币政策并不会解决欧洲各国的债务问题。

三、对中国经济影响:政策空间仍然充足,有望率先从疫情中恢复

国外货币宽松对中国总体影响有限。目前央行防疫措施较为理性,强调精准滴灌,通过大量逆回购操作、定向降准等、再贴现再贷款等方式保障流动性合理充裕。在海外纷纷启动货币宽松情况下仍保持政策独立,没有全部跟随降息。因此当前中国货币政策仍有充足的操作空间。

对外需影响可不必过分悲观。疫情扩散下全球外需下降是必然。但疫情冲击主要在第三产业,第二产业工业品冲击主要为因疫情影响收入下降而导致需求减少这一收入效应,相对有限。全球供给能力下降或超过需求下降,中国有望凭借生产能力较快恢复成为全球工业品与医疗设备重要供应国。目前海外各国防疫医疗用品的需求大大增加,但多数国家医疗用品生产能力有限,且防控措施将使供给能力大幅下降。复工复产也逐步进行,医疗物资生产能力全球领先,产能有望快速提升。虽然1-2月中国外贸下降较为严重,但全年来看或仍将有一定的外贸增长与贸易顺差,可不必过于悲观。

中国资本外流压力不大,人民币贬值空间有限。目前中国10年期国债收益率2.7%,美国仅为0.7%,较高的利差会吸引大量海外资金购买中国国债,有资本内流需求。人民币汇率贬值空间有限。当前人民币贬值主要因全球避险需求激增带动美元指数走强的被动贬值。但当前国际收支较为安全,人民币贬值压力并不大,有望稳定在7以内。

A股有望比其他主要经济体金融市场更加稳健。美股两周内三次熔断,美联储超预期宽松并未能缓解投资者悲观情绪,美股持续下跌拖累A股。但中国防疫工作已逐步收尾,产能逐步恢复,政策发力效果逐步显现,市场情绪性恐慌也已经释放,在情绪冲击缓解之后,凭借稳中向好的基本面,A股有望比其他主要经济体金融市场更加稳健。

(作者系方正证券首席经济学家,北京大学光华管理学院副教授;经济观察报宏观经济研究院特约研究员)

相关热门新闻

请点击 添加到主屏幕

添加到主屏幕