相关热门新闻

请点击 添加到主屏幕

添加到主屏幕

作者:毛健 2023-01-27 17:11

在此对2023年光伏产业做一个展望,并重申1月看好光伏中下游产业链的逻辑。

一、2023年光伏产业链价格预测

光伏行业产能周期性过剩是常态,价格将降至二三线企业生产成本线。全球光伏行业经历过2011-2012年以及2018年等多轮深度调整,产能呈周期性过剩格局。由于行业进入壁垒不高,每当行业存在利润空间时,就会有新企业进入,在位企业也大幅扩张产能,供过于求引发价格大幅下降。2018年隆基产能由2017年底的15GW扩张至28GW,并连续降价10次,将单晶硅片P型M2 180μm厚度硅片从2017年12月26日的5.4元/片降到了10月22日的3.05元/片,逼近二三线硅片厂商硅片生产成本。由于隆基具有品牌和质量优势,二三线硅片厂商需要在这一价格上再降低0.3-0.4元/片才有竞争力,成本控制能力则使得隆基股份能维持一定盈利。

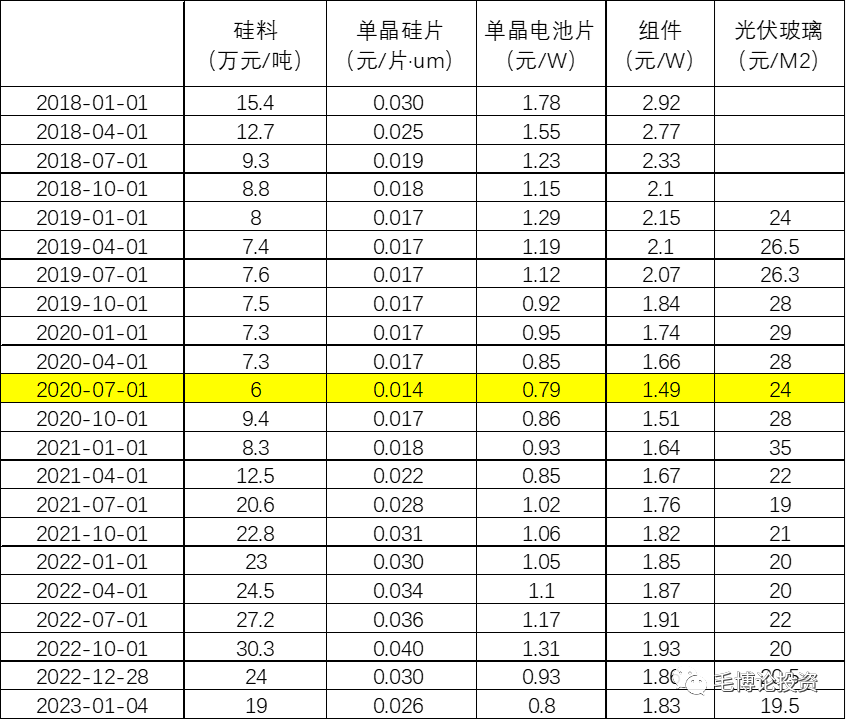

2021年,新投电池线生产设备基本实现国产化,且仍以PERC产线为主,其设备投资成本降至19.4万元/MW,TOPCon电池线设备投资成本约22万元/MW,略高于 PERC电池;异质结电池设备投资成本40万元/MW;光伏组件新投产线设备投资额为6.2万元/MW。按7年折旧,则PERC电池片、TOPCon电池片、异质结电池片、光伏组件单瓦设备折旧成本分别为0.028元/W、0.031元/W、0.057元/W、0.009元/W,2022年随着设备生产能力的提高及技术进步,设备折旧成本有望进一步下降。而2023年1月4日电池片价格为0.8元/W,单晶PERC组件价格1.83元/W,可见固定成本占电池片价格的比例较低。同时电池片和组件进入壁垒较低,打价格战争夺市场份额没有意义,只有当销售价格高于二线企业可变成本的时候,企业才会生产,因而价格下跌空间相对较小。

参考光伏产业链历史走势,预计2023年硅料由于供求平衡最低有望降至8万元/吨,全年平均10万元/吨;182硅片价格最低有望降至2元/片,全年平均2.5元/片,210硅片有望降至2.6元/片,全年平均3.3元/片;电池片价格由于技术进步和成本下降有望最低降至0.6元/瓦,全年平均0.7元/瓦。组件成本最低有望降至1.3元/瓦,全年平均1.5元/瓦。

表:光伏产业链历史价格

二、2023年全球光伏装机需求增速回落

光伏装机需求受到国际原油价格和组件系统成本两方面因素的影响。替代品原油价格越高,光伏的需求越高;组件成本越高,光伏需求越低。俄乌冲突提升2022年全球光伏装机增速,既有长期性的,也有一次性的。长期来看,欧洲将加速发展新能源确保能源安全;短期来看,欧洲超高能源价格不可持续。2022年,国际原油价格一度大幅上涨,硅料成本也大幅提升。预计2023年国际能源价格因全球衰退震荡下行,欧佩克加可能再次减产支撑能源价格,全年布油在50到80美元的区间范围内宽幅震荡。综合供求两方面,预计2023年全球光伏装机增速回落至2021年的20%左右(2022年向上偏离后回调至均值下方),2024年回升至25%的均衡水平。若容配比提升,即同样的逆变器容量可以安装更多的组件,光伏组件需求增速有望高于光伏装机增速,2023年达到25%。

三、光伏产业链的投资机会

硅料企业业绩存在下滑风险。颗粒硅虽然生产成本较低,但是杂质控制较差。随着硅料供应得到缓解和价格下降,颗粒硅的成本优势下降,性能缺点放大,N型硅料盈利相对较好。2023年硅料企业业绩存在较大幅度下滑风险。待杀业绩完成之后,进军组件的通威股份等硅料龙头企业可能受益于业绩稳定性和估值提升开始上涨。

硅片企业受到价格战冲击。2022年大量独立第三方硅片供应商涌入市场,2023年龙头硅片企业将利用成本优势开始价格战抢占市场份额,业绩将会较大幅度下滑,也需要回避。高纯石英砂虽然需求增速略低于市场预期,但仍处于紧平衡状态,相关公司存在投资机会,推荐欧晶科技、石英股份。

电池片受益于技术进步。N型电池转换效率高、双面率高、温度系数低、弱光效应好,是光伏电池片技术进步的重要方向。由于技术进步和成本下降,预计topcon电池和异质结电池性价比高于PERC电池,2023年龙头企业仍能维持30%以上的盈利增速,推荐钧达股份、爱旭股份。

盈亏同源,龙头组件企业毛利有望改善。2022年光伏组件价格涨幅较小,2023年受益于成本降幅高于价格下降,毛利提升,盈利有望维持40%以上的增长。推荐晶科能源、天合光能、晶澳科技、爱康科技、中来股份、东方日升。

POE胶膜等光伏辅材受益于国内装机提升和技术进步。POE胶膜拥有更低的玻璃化转变温度、更低的水汽透过率、更好的电气绝缘性能、更好的化学稳定性,将受益于N型电池和双面组件的市场份额提升,需求增速将高于组件增速达到40%以上。2022年第一牛股绿康生化正是由于7月31日公告拟购江西纬科新材料科技有限公司100%股权进入POE胶膜领域而大幅上涨。看好中信博、帝科股份、明冠新材、海优新材、宇邦新材、绿康生化等辅材及POE化工领域的天洋新材、茂化实华、鹿山新材、鼎际得。

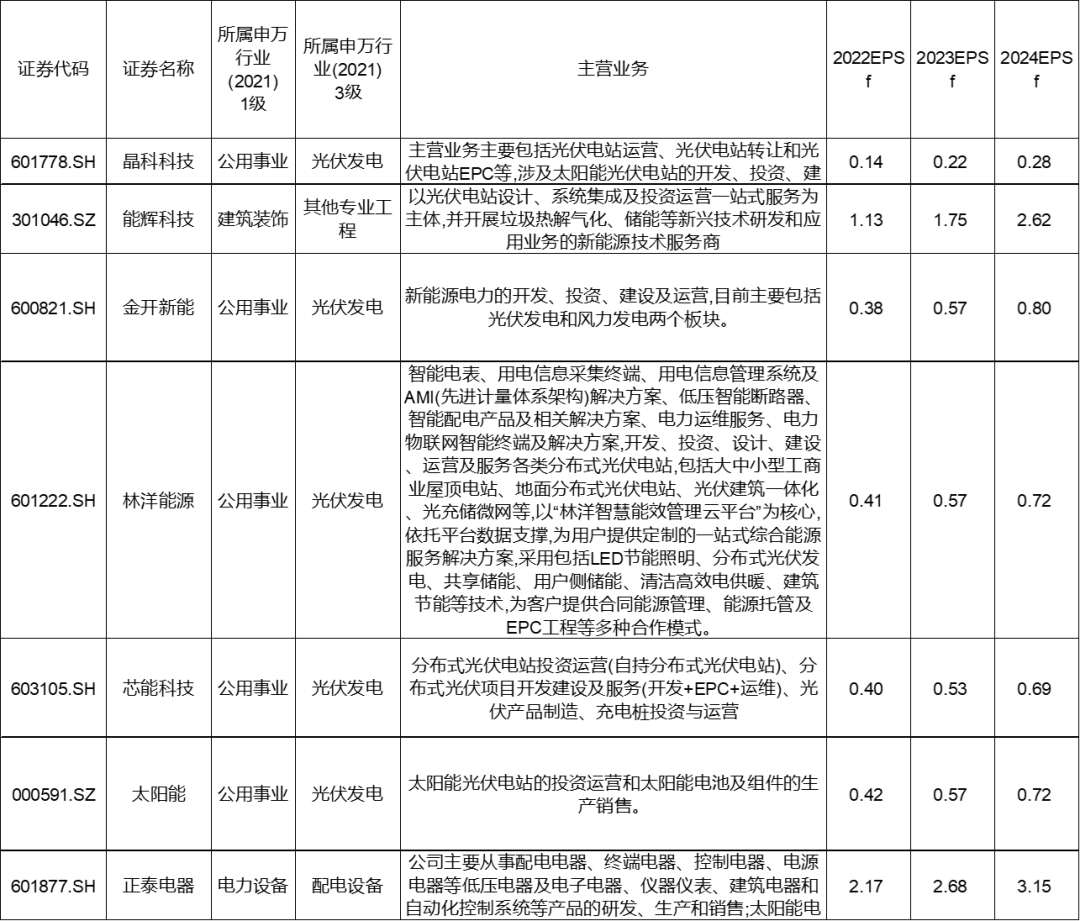

光伏电站将受益于组件价格下降,盈利增速有望维持50%以上。推荐能辉科技、金开新能、晶科科技等。

储能维持高速增长。作为制约新能源发电发展、渗透率较低的薄弱环节,储能将受益于锂矿价格下降,大储和户储在2023年均有望继续维持50%以上的增速,逆变器将受益于储能进入高速增长期也维持50%以上增速。推荐上能电气、固德威、昱能科技、科力远、祥鑫科技、派能科技等。

光伏设备仍将受益于技术进步与政策支持,预计2023年可以维持较高的业绩增速。推荐微导纳米、迈为股份、奥特维等。

四、1月重点推荐光伏中下游的逻辑

市场风格利好科技成长股。从疫情影响来看,2022年12月底疫情达峰类似2022年4月,因而2023年1月股市将类似于2022年5月,市场情绪回暖利好小盘成长股。从市场驱动因素来看,11月以来的消费板块上涨已经对疫情防控放开预期进行了定价,中央经济工作会议后的A股下跌表明市场已经由预期驱动转向现实驱动,基本面对科技成长板块的支持力度大于消费板块。

光伏产业链大幅降价成为催化剂。通威太阳能12月27日发布最新电池片价格公示,182电池片报价1.07元/瓦,210电池片报价1.06元/瓦,整体降价幅度约为20%。基于我对光伏行业的深度研究和盈亏同源的常识,预计光伏中下游成本降幅将大于价格降幅,光伏逆变器、储能将受益于装机量的上升,POE胶膜受益于N型组件与双面组件的发展与供求紧平衡。2021年10月中旬,光伏电池和组件也曾经由于预期上游硅料价格下降导致业绩好转而迎来爆发性上涨。因而12月28日构建1月金股组合时,重点推荐受益于上游成本下降的光伏中下游产业链。

表:光伏中下游企业2023年涨幅

来源:21世纪经济报道

作者:毛健

请点击添加到主屏幕