未名宏观|2023年7月CPI、PPI数据点评-服务消费价格表现较好,工业出厂价格拐点已现

2023-08-12 08:03

食品项价格环比下跌,鲜果鲜菜是主要原因;非食品价格环比回升,出行需求恢复明显;生产资料价格环比下跌,工业出厂价格降幅收窄;价格表现持续低迷,需求不足问题凸显。

要点:

●食品项价格环比下跌,鲜果鲜菜是主要原因

●非食品价格环比回升,出行需求恢复明显

●生产资料价格环比下跌,工业出厂价格降幅收窄

●价格表现持续低迷,需求不足问题凸显

内容提要

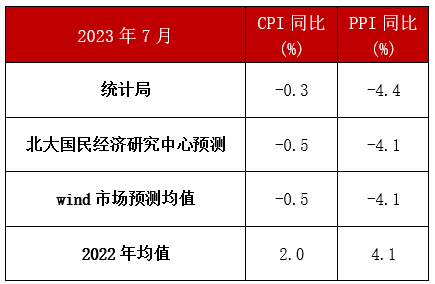

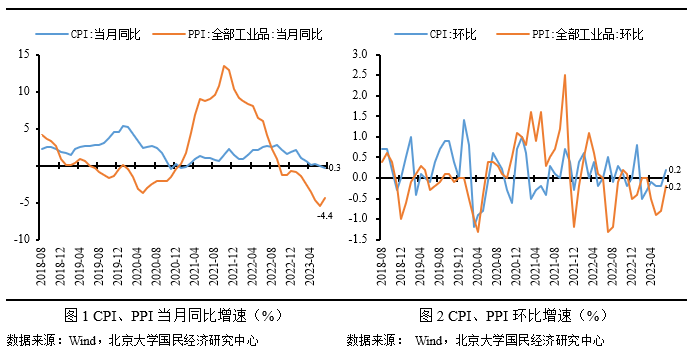

2023年7月,CPI同比下跌0.3%,较上月下降0.3个百分点,环比上涨0.2%,较上月上升0.4个百分点。其中去年价格变动的翘尾影响约为0个百分点,较上月下降0.5个百分点;新涨价影响约为-0.3个百分点,较上月上升0.2个百分点。服务价格环比上涨是CPI环比上涨的主要原因,具体表现为:受暑期出行需求提振影响,服务价格大幅回升,基本冲抵了食品价格环比下跌带来的影响。此外,扣除食品和能源价格的核心CPI同比上涨0.8 %,较上月上升0.4个百分点,显示消费需求表现温和。我们预测7月份CPI同比下跌0.5%,低于公布结果0.2个百分点,食品价格基本符合预期,误差主要来源是对服务价格的低估。

2023年7月,PPI同比下跌4.4%,较上月上升1.0个百分点,环比下跌0.2%,较上月上升0.6个百分点。其中去年价格变动的翘尾影响为-1.6个百分点,较上月上升1.2个百分点;新涨价影响约为-2.8个百分点,较上月下降0.2个百分点。高基数效应及生产资料价格持续下跌是造成PPI持续下行的主要原因,具体表现为:国际大宗商品震荡下行带动上游工业价格持续下行,而中下游工业需求偏弱带动生活资料价格同比下跌。我们预测7月份PPI同比下跌4.1%,高于公布结果0.3个百分点,误差主要来源是对工业生产资料价格的高估,低估了煤炭、黑色金属和非金属建材价格下行和高基数效应的影响。

总体而言,居民消费端中,食品市场供应较充足叠加暑期出行需求恢复较好造成CPI环比转正。工业生产端中,外部成本冲击消退叠加工业生产需求相对不足造成PPI同比仍低迷。

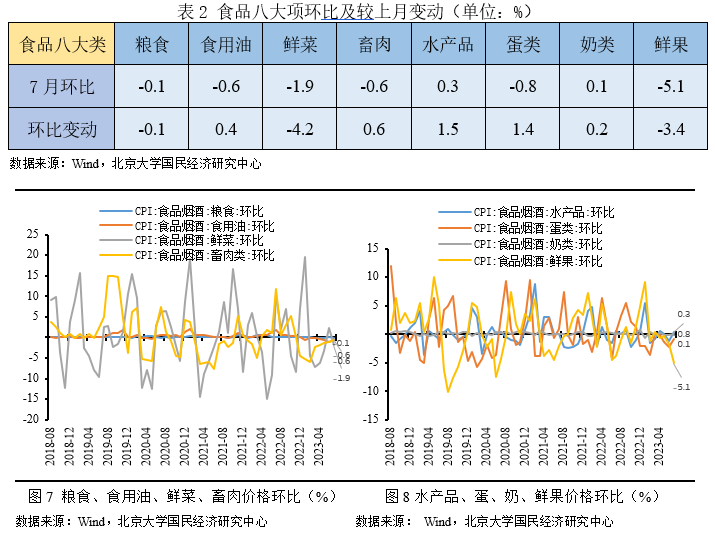

食品项价格环比下跌,鲜果鲜菜是主要原因

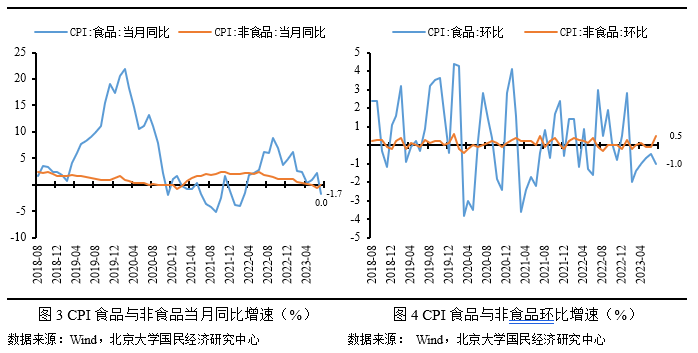

CPI关注食品和非食品两个方面,食品价格主要由猪肉、鲜菜和鲜果等驱动,非食品价格由工业消费品和服务价格驱动。7月份,食品消费需求平稳,消费市场供应充足,物价总体运行平稳。CPI同比下跌0.3%、环比由上月下跌0.2%转为上涨0.2%,具体而言:食品项价格环比下跌,其中鲜果、鲜菜价格环比下跌是本月食品价格环比下跌的主要原因;非食品价格环比上涨,其中服务价格回升是主要原因。

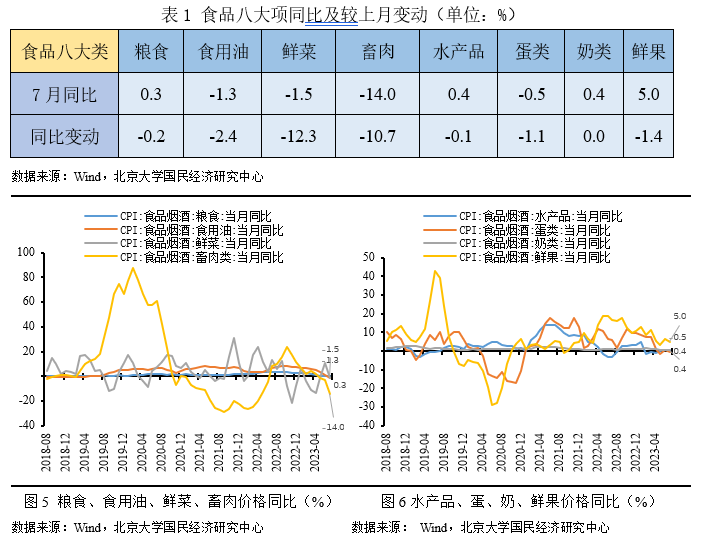

食品项中,从同比看,食品价格下跌1.7%,较上月下降4.0个百分点,影响CPI上涨约0.31个百分点。受猪肉市场供应充足叠加高基数效应影响,猪肉价格下跌26.0%,较上月下降18.8个百分点;受鲜蔬供应季大量上市影响,鲜菜价格下跌1.5%,较上月下降12.3个百分点。

总体而言,食品项八大类价格同比分化(4涨、4跌),其中畜肉类同比幅度最大(-14.0%),较上月同比变动普降(0正、7负、1不变),其中鲜菜同比变动最显著(-12.3%)。

从环比看,食品价格下跌1.0%,较上月下降0.5个百分点,影响CPI下降约0.18个百分点。受生猪供给充足和消费需求回落影响,猪肉价格环比不变,较上月上升1.3个百分点;受鲜蔬大量上市影响,鲜菜环比下跌1.9%,较上月下降4.2个百分点。

总体而言,食品八大类价格环比分化(2涨、6跌),其中鲜果环比幅度最高(-5.1%),较上月环比分化(5正3负0不变),其中鲜菜环比变动最明显(-4.2%)。

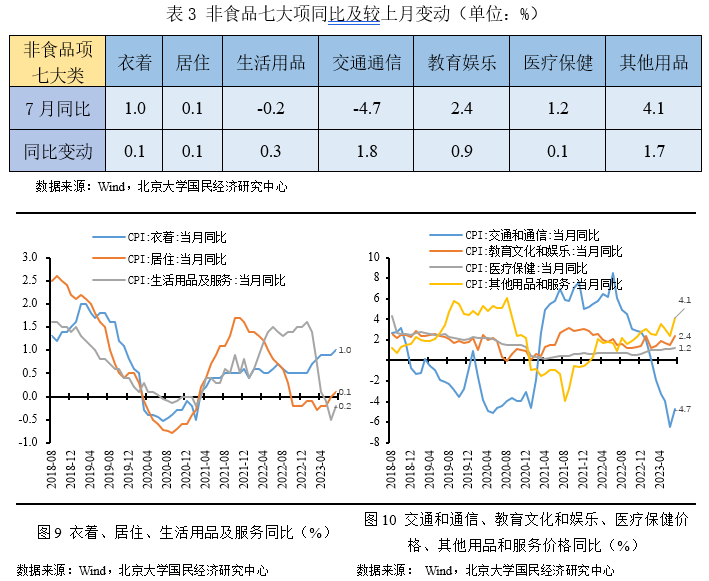

非食品价格环比回升,出行需求恢复明显

非食品项中,从同比看,非食品价格持平,较上月上升0.6个百分点,影响CPI下跌约0个百分点。受燃油价格回升带动,工业消费品价格有所反弹;受出行需求恢复影响,服务价格上涨1.2 %,较上月上升0.5个百分点。

总体而言,非食品项七大类价格除生活用品和交通通信外同比普涨,其中交通通信项同比涨幅最高(-4.7%),较上月同比变动普增(7正0零0负),其中交通通信项同比变动最明显(+1.8%)。

从环比看,非食品价格环比上涨0.5%,较上月上升0.6个百分点,影响CPI变动约0.4个百分点。受国际油价回升影响,工业消费品价格有所反弹;受暑期出行需求持续恢复影响,服务价格上涨0.8%,较上月上升0.7个百分点。

总体而言,非食品项七大类价格环比分化(6正、1负),其中教育娱乐项环比幅度最高(+1.3%),较上月环比变动分化(4正、1负、2不变),其中交通通信项环比变动最显著(+1.7%)。

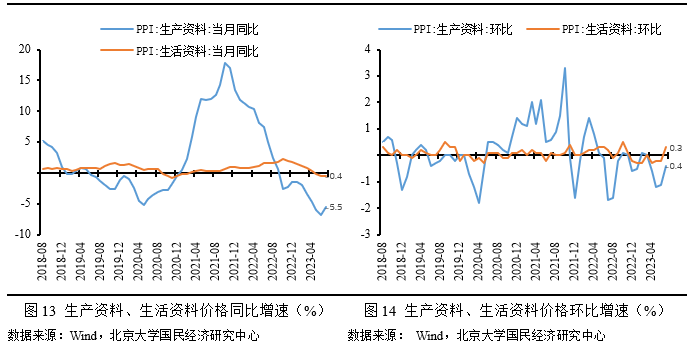

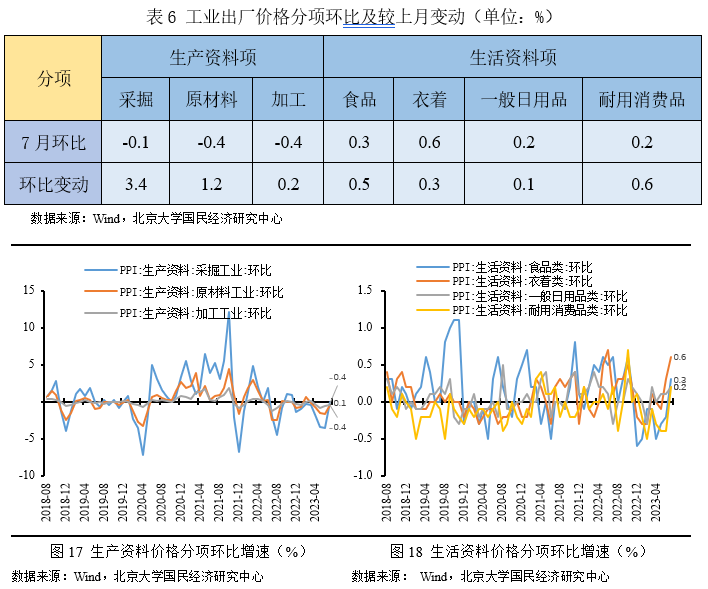

生产资料价格环比下跌,工业出厂价格降幅收窄

7月份,受国际大宗商品价格波动传导和国内外工业需求偏弱等多种因素影响,工业品价格走势整体下行,工业品价格环比持续低迷,同比下行持续,但降幅有所收窄,具体而言:受工业上游原材料、能源品等价格震荡回落影响,高基数效应下生产资料价格同比仍低;受上游工业传导及中下游工业需求低迷影响,生活资料价格同比继续下跌。

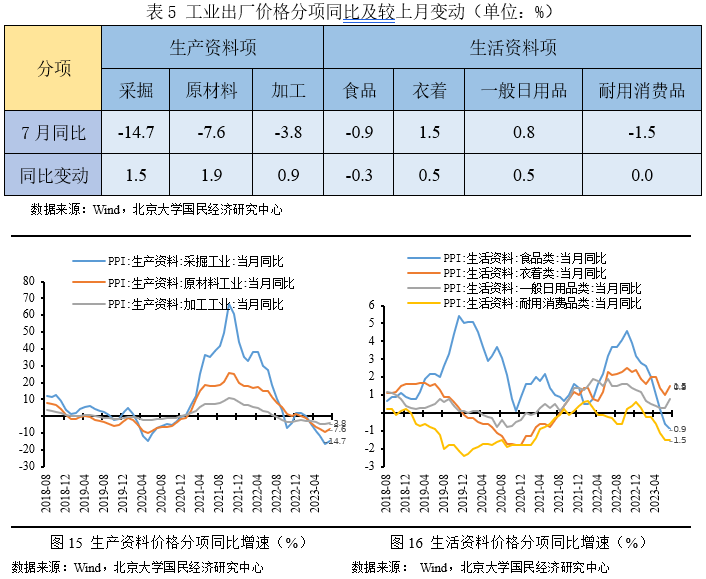

分大类,从同比看,7月PPI下跌 4.4%,较上月上升1.0 个百分点。受国际大宗商品回落叠加高基数影响,生产资料价格下跌5.5%,较上月上升1.3个百分点,其中采掘工业同比回落最为明显;受中下游工业需求回落影响,生活资料价格下跌0.4%,较上月上升0.1 个百分点,其中耐用消费品工业同比回落最为明显。生产资料价格持续下行是 PPI 同比的主要拖累 。

从环比看,7月PPI环比下降0.2%,较上月上升0.6个百分点。受工业中下游生产需求回升和石油及相关行业价格回升影响,生产资料价格下跌 0.4%,较上月上升0.7个百分点,其中原材料、加工工业价格下跌是主要原因;生活资料价格上涨0.3%,较上月上升 0.5个百分点,其中耐用消费品工业价格回升是主要边际贡献。中上游原材料加工工业价格下跌是造成此次PPI环比回落的主要原因。

价格表现持续低迷,需求不足问题凸显

2023年上半年,中国价格形势整体超预期呈现出低迷态势,总需求不足是主要矛盾。CPI累计同比增长0.7%,处于持续下行态势。分月来看,CPI同比连续3个月处于零值边缘,环比连续5个月下跌,其中起主导作用的是消费品价格,同样连续5个月下跌。货币供应充足,但物价却持续低迷的症结在于居民消费需求不足和民间投资不振,主要归因于两个方面:一是居民和企业债务较高,去杠杆过程中,居民可支配收入减少和消费倾向低,企业投资不足;二是疫情的疤痕效应。疫情冲击的短期影响逐渐消退,但长期影响仍在,包括对消费习惯的改变、企业投资的改变和就业市场的影响等。PPI累计同比下跌3.1%,处于持续下行态势,且始终处于负值区间。分月来看,PPI同比连续6个月跌幅扩大,环比始终处在非正区间,生产成本冲击对PPI的影响逐渐消退,工业出厂价格逐渐回归到合理均衡范围。PPI持续下行的原因主要在于疫情及俄乌冲突对国际原油等大宗商品价格影响消退,同时工业需求不足造成产能利率下滑以及利润恶化也是推动PPI持续低迷的重要因素。

展望2023年下半年,随着稳增长、促消费政策落地落实叠加猪价见底回升,预计下半年CPI同比增速大概率呈现持续回升的走势;而随着国际大宗商品回落放缓叠加高基数效应消退,预计下半年PPI同比增速大概率呈现降幅持续收窄的走势。

CPI展望:食品项看,猪肉方面,在生猪供给仍高、疫后需求边际改善以及中央储备政策干预下,预计下半年猪价或将触底回升;鲜菜鲜果方面,受季节性因素影响较大,如极端天气带来产量下降和物流仓储成本上升,因此存在一定程度波动性,预计下半年持续增长;非食品项看,服务价格随经济提振保持平稳增长,工业消费品则随上游大宗商品价格回落继续回落。总的来说,受政策促进消费需求释放和低基数效应影响,CPI整体处回升态势,消费品价格方面存在一定压力,服务价格方面则主要取决于需求恢复形势,预计2023年全年CPI同比增速约为0.6%。

PPI展望:油价方面,受OPEC+减产供应政策和地缘政治因素影响较大,叠加全球流动性收紧以及欧美发达国家经济衰退带来需求收缩的风险加大,因此预计下半年油价中枢将稳中趋降;有色金属行业方面,随着未来有色金属出口国供给逐步回升,需求依旧保持一定韧劲下,预计有色金属价格中枢震荡向上;黑色金属行业方面,受欧美升息及需求收缩影响,涨价风险并不高;化学原料制造品行业方面,该类商品的价格受原油影响较大,预计走势与原油价格保持一致,稳中趋降;煤炭行业方面,全球煤炭风险犹存,迎峰度夏时节下煤炭价格有阶段性上行压力。总的来说,随着疫情冲击对供应链的影响消退,全球流动性收紧下欧美发达国家经济面临衰退,全球大宗商品价格整体或将继续震荡回落,叠加高基数效应,预计2023年PPI同比增速约为-2.8%。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

相关热门新闻

请点击 添加到主屏幕

添加到主屏幕