跨周期逆势增长 28.6%:卫龙多品类战略重塑竞争格局

作者:经济观察网 2025-03-31 08:39

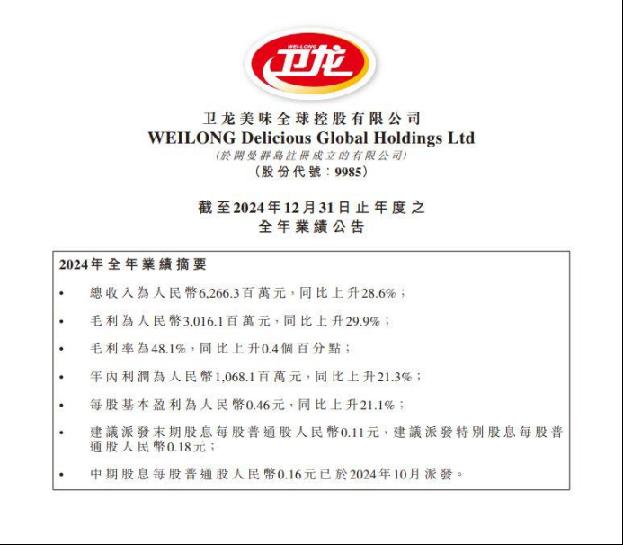

在消费市场深度调整与行业竞争加剧的双重挑战下,卫龙美味(09985.HK)凭借战略定力与创新活力,交出了一份逆势增长的答卷。近期,据其发布的财报,2024 年全年,公司总收入达 62.66 亿元,同比增长 28.6%;净利润 10.68 亿元,同比增长 21.3%,毛利率稳定在 48.1%。这份成绩单印证了卫龙作为行业龙头的韧性,亦是彰显了其从 “单一品类依赖” 向 “多品类生态” 转型的战略前瞻性。

结构优化奠定增长底盘

卫龙的增长韧性首先源于产品矩阵的均衡布局。2024 年,调味面制品(辣条)与蔬菜制品合计贡献 98.9% 的收入,其中蔬菜制品以 53.8% 的营收占比首次超越辣条(42.6%),形成 “双引擎” 驱动格局。这一突破标志着卫龙成功构建起传统品类稳基本盘、新兴品类拓增量的抗周期能力。

作为卫龙的起家品类,辣条在 2024 年实现收入 26.67 亿元,同比增长 4.6%。面对市场饱和的质疑,卫龙持续通过产品迭代巩固优势:经典产品如大面筋、亲嘴烧通过工艺升级与包装焕新维持基本盘,创新产品如 “麻辣麻辣” 爆麻爆辣款精准捕捉年轻消费者对极致口味的需求。

另外,蔬菜制品第二曲线的爆发,体现了卫龙产能与创新的双轮驱动成效。以魔芋爽、风吃海带为代表的蔬菜制品成为战略转型的核心成果。2024 年,该品类收入同比激增 59.1% 至 33.71 亿元,占比突破半壁江山。在大健康世代,卫龙通过健康化的产品定位切入万亿市场,通过魔芋产线提升产能,并以“加量不加价” 策略强化性价比,提升了消费者获得感。

从产品竞争到生态竞争的跨越

根据Frost&Sullivan统计,中国辣味休闲食品行业2026年零售额将达到人民币2737亿元,2021年至2026年年复合增长率为9.6%,高于同期中国非辣味休闲食品行业6.0%的增速。在各大零食企业纷纷入局辣味零食的市场背景下,卫龙的增长背后,是其从“产品竞争” 向 “战略生态竞争” 的升维。“多品类大单品” 策略与 “卫龙不只是一种辣” 品牌主张,正在重构行业竞争逻辑。

卫龙通过渠道优势和品牌优势,持续进行“爆品”复刻,逐步将其单一品类优势转化为矩阵式竞争力。例如,通过与《蛋仔派对》开展联名合作;创新“榴莲辣条”;联合必胜客品牌共同推出了愚人节限定新品;以“辣椒炒肉”和“麻辣小龙虾”的新鲜口味给年轻人“上菜”等,持续以新产品拓深年轻人市场,完成对特色细分消费场景的深度开拓和绑定,从而实现更长远的品牌价值,更是将卫龙从单纯的零食品牌升华为文化、社交符号。这种策略既避免了行业“内卷”,又通过差异化定位覆盖多元需求。

效率革命支撑长期价值

2024 年财报显示,卫龙通过渠道端系统性革新实现效率跃迁,为业绩增长注入核心动能。报告期内,卫龙线下合作经销商达 1,879 家,渠道网络深度覆盖零食量贩系统及会员超市等新兴业态,同步拓展抖音、快手等内容电商平台,形成线上线下协同发展的全域营销矩阵。数据显示,线下渠道收入同比增长 27.5% 至 55.62 亿元,线上渠道收入同比激增 38.1% 至 7.05 亿元,双轨并行策略推动产品市场占有率持续提升。

面对原材料价格波动,卫龙通过生产工艺优化与成本管控,实现毛利率连续提升。2024 年,调味面制品与蔬菜制品的产能利用率较上年同期分别提升至 65.4% 和 96.3%,规模效应显著。

艾媒咨询数据显示,从2010年到2023年,中国休闲零食规模呈现持续快速增长的趋势,预计2027年行业市场规模达12378亿元,未来五年复合增长率将保持在10%以上。辣味休闲食品市场仍是快消市场中最具前景、最具活力的行业之一,为卫龙提供了持续增长的沃土。在行业增速放缓、竞争加剧的背景下,卫龙通过品类创新、品牌焕新、渠道深耕与供应链提效,构建了独特的竞争壁垒。卫龙的实践表明,中国零食企业正逐步从"规模扩张"转向"价值创造",正如其"让世界人人爱上中国味"的企业使命所示,卫龙正在书写中国零食品牌的新篇章。

版权与免责:以上作品(包括文、图、音视频)版权归发布者【经观】所有。本App为发布者提供信息发布平台服务,不代表经观的观点和构成投资等建议

相关热门新闻

请点击 添加到主屏幕

添加到主屏幕