AI浪潮奔涌而至,中银数字经济混合基金聚焦科技主旋律

2026-05-26 08:57

随着“十五五”规划的正式发布,“科技自立自强水平大幅提高”被列入主要目标之一。在人工智能领域,全面实施“人工智能+”行动正成为共识。在产业加速发展的同时,科技板块也表现突出,2026年以来,创业板指和科创50指数均累计上涨超20%。(数据来源:Wind,时间区间:2026年1月1日-2026年5月15日)

中银数字经济混合型证券投资基金聚焦数字经济主题,重点关注国产算力方向,兼顾高景气细分赛道与关键攻坚环节。

深耕国产算力生态,把握产业链关键环节

当前AI产业正从“基础设施投入”迈向“应用全面开花”的新阶段。2025年8月国务院印发的《关于深入实施“人工智能+”行动的意见》明确提出,到2027年智能终端应用普及率超70%,2030年智能经济成为重要增长极。

中银数字经济基金积极关注“国产算力”产业链投资机会。“国产算力”是以国内AI应用需求为牵引,整合全球及本土的算力硬件资源,并由国内深度配套产业链支撑的广义算力生态体系。相关产业链投资机会涵盖了国产芯片、国产存储、服务器组装、算力租赁及产业链配套等核心环节。

定期报告显示,中银数字经济延续2025 年以来的投资策略,继续聚焦在自主可控细分赛道,选择当前国产化率低的环节,结构上侧重半导体和国产科技硬件方向,挖掘实现技术突破和产品突破的公司进行配置。

AI景气周期延续,主动管理力争超额收益

站在当前时点,中银数字经济的基金经理杨雷认为,全球AI产业发展或仍然比较健康。AI大模型能力上限持续提升,编程、智能体等应用场景逐步落地。从产业链投资看,科技硬件和半导体的订单与收入保持高景气度,在能见的范围内暂时看不到景气下行的趋势,估值或处于合理位置。

与此同时,A股半导体板块同时享有AI产业景气上行周期与国产替代周期双重驱动,当前潜在回报率或仍有较高吸引力。历史上板块行情的结束往往源于产业景气度拐点或估值大幅透支未来潜在回报率,目前两者均未发生。

此外,基金经理在一季报中表示,展望2026年全年,依然看好自主可控细分赛道的投资机会。“2026年有望看到国产大模型与国产算力硬件的正向循环,一方面是我们先进逻辑产线良率突破、产能提升,先进制程芯片的供给瓶颈逐步缓解,满足国产大模型训练和推理的算力需求,另一方面是我们国产大模型逐步拉近与海外的差距,或有望在全球的人工智能产业链取得市场份额的提升,进而加大对于国产算力基建的投入。”

业绩回顾:

中银数字经济A于2024年4月25日成立,基金经理杨雷自2024年11月29日起管理该基金,基金回报/业绩基准回报分别为:成立日至2024年底7.01%/29.84%,2025年度50.63%/21.23%,2026年一季度5.30%/-6.16%。

中银数字经济C于2024年4月25日成立,基金经理杨雷自2024年11月29日起管理该基金,基金回报/业绩基准回报分别为:成立日至2024年底6.63%/29.84%,2025年度50.08%/21.23%,2026年一季度5.19%/-6.16%。

杨雷在管同类产品:中银先锋半导体,同类基金为:混合基金-行业偏股型基金-TMT与信息技术行业偏股型基金,银河证券。

中银先锋半导体A成立于2026年1月15日,基金经理杨雷自成立之日起管理该基金,基金回报/业绩基准回报分别为:成立日至2026年一季度末 -11.48%/ -9.52%。

中银先锋半导体C成立于2026年1月15日,基金经理杨雷自成立之日起管理该基金,基金回报/业绩基准回报分别为:成立日至2026年一季度末 -11.55%/-9.52%。

风险提示:基金有风险,投资需谨慎。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,在少数极端市场情况下,基金投资存在损失全部本金的风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者投资该基金前,需充分了解本基金的产品特性及投资风险,并承担基金投资可能出现的亏损。请投资者在进行投资决策前,仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的具体情况,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。文中所表达的观点不构成投资建议或任何其他忠告,并可能随情况的变化而发生改变。

本产品的风险等级为R4-中高风险,适合经客户风险承受等级测评后结果为C4型及以上的投资者。在代销机构认、申购时,应以代销机构的风险评级规则为准。

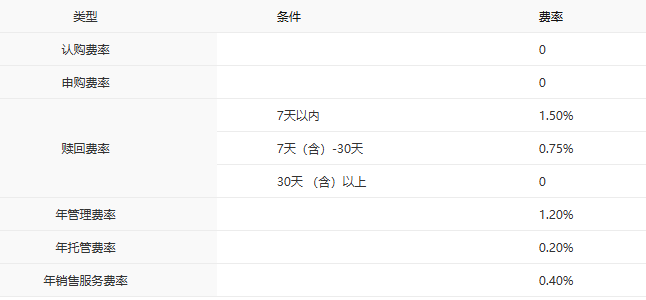

中银数字经济A费率:

中银数字经济C费率:

相关热门新闻

请点击 添加到主屏幕

添加到主屏幕